生意社:1月国内茧丝市场先跌后涨继续高位盘整

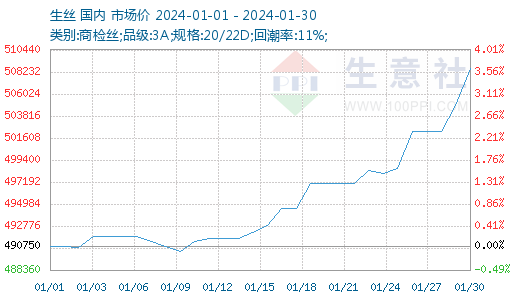

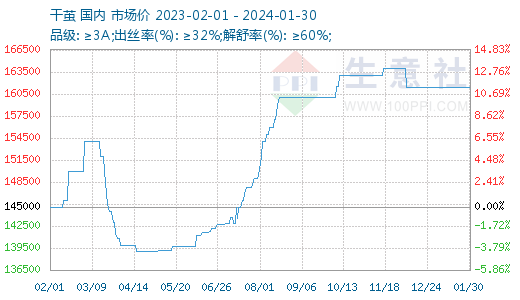

根据生意社商品行情分析系统显示,1月国内生丝价格在49万经历了近一个月的窄幅盘整后,在本月下旬终于再次突破50万价位,价格从1月中旬开始明显偏强整理,虽然幅度多偏小但整体走势较强。截止1月30日生丝市场均价在508600元/吨,较月初(均价490750元/吨)上涨17850元/吨,涨幅3.64%;干茧市场均价持稳在161400元/吨,。

现货面上,本月上旬,各规格生丝涨跌互现维持盘整走势,价格并无大的波动,成交量表现平平,市场需求偏低,对价格的回升没有起到大提振作用,行业基本面平淡。中旬开始明显偏强整理,虽然幅度多偏小但整体走势较强,临近月末终于再次上行突破50万价位,目前今延续涨势,继续在50万的高位区间保持盘整态势,高品质生丝方面,由于客户不同、资金回笼不同、老客户让利等多种用原因,同一等级的生丝,价差拉大。

干茧方面,电子盘价格平稳,现货蚕茧报价有所走高,成交撮合难度加大,交易量持续下降。本月,大多数用茧企业年前已经没有购茧计划,少数企业仍在春节前采样或购买。据了解,部分缫丝企业春节假期打算计划长一点以应对原料问题。同时,更多的鲜茧丝厂逐步进入干茧丝生产阶段。

从目前所了解来看,全国缫丝企业本月底下月初开始大面积放假。缫丝主产区广西来看,受到原料影响,今年春节缫丝企业多计划放假在15天左右,往年在10天左右居多。当然,也有企业表示,看原料情况再决定;也有企业原料充足,放假天数和往年持平,2月6日放假,17号(正月初八)即开工上班。

绸缎方面,在丝价整体上涨下,近期部分织造企业的表象性绸缎订货量有增加。价格上,部分特色和热门品种仍维持原价,部分常规品种仍在无奈价格下调点争取年前订单。但是行业规则,前端茧和丝的大宗商品成交拿货相对欠款较少,越到后端,欠款越多,拿货只是象征性付款。所以,仍要看春节后的实际绸缎订单落实情况。南充市主城区织造企业多计划自2月7日放假,西充片织造企业多计划月底逐步放假,杭嘉湖企业今年的放假天数整体来说也多于往年。

纺织行业来看,1月29日纺织指数为1012点,较月初上升了12点,较周期内最高点1156点(2018-09-03)下降了12.46%,较2020年08月13日最低点681点上涨了48.60%。(注:周期指2011-12-01至今)

出口方面,按美元计,2023年12月纺织服装出口252.7亿美元,同比7个月后再次转为正增长,增幅为2.6%,环比增长6.8%。出口逐步走出低谷,企稳向好。其中纺织品出口同比增长3.5%,服装出口增长1.9%。

当前上游厂家逐步进入放假周期,今年春节假期较晚,上游厂家基本会在元宵后正式复工生产,届时已接近3月,准备进入新的春茧周期,厂家又将面临生产原料库存紧缺,新原料上市前时间减少的局面,届时厂家是放量生产还是减少生产等待新原料,将会是一个值得考虑的事情。同时面临电子盘面033合约交货期的到来,握有持仓的厂家需要考虑交货的事情,因此预计元宵节前后行情会有一个明显的变化。

(文章来源:生意社)

- 生意社:春茧收购行情持高 茧丝倒挂凸显(5.6-5.1(05-11 10:49)

- 生意社:4月春茧大面积上市 茧丝价格继续下行(04-29 10:45)

- 生意社:本周生丝价格波动中小幅上调(4.13-4.19(04-22 01:41)

- 生意社:本周国内茧丝市场继续下调(4.8-4.12)(04-15 11:22)

商品动态

- 生丝商品报价动态(2024-05-13)

- 05-13

- 干茧商品报价动态(2024-05-13)

- 05-13

- 2024年1-3月澳大利亚丝绸商品贸易统计简报

- 05-13

- 生丝商品报价动态(2024-05-11)

- 05-11

- 生丝商品报价动态(2024-05-10)

- 05-10

- 2024年1-3月日本丝绸商品贸易统计简报

- 05-10

商品分析

- 生意社:4月春茧大面积上市 茧丝价格继续下行

- 04-29

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区