生意社:中药材市场交易仍不活跃 行情震荡调整

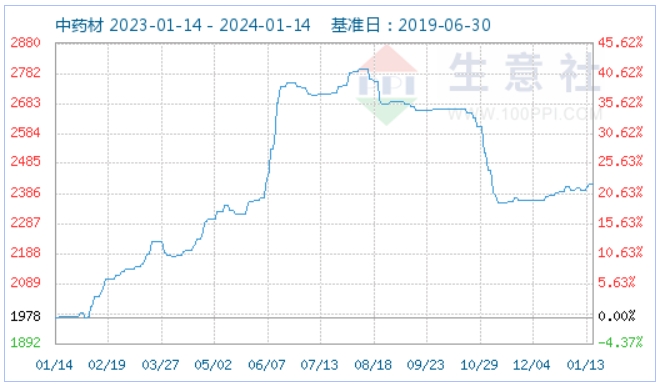

1月14日中药材指数为2418点,与昨日持平,较周期内最高点2798点(2023-08-10)下降了13.58%,较2019年11月25日最低点975点上涨了148.00%。(注:周期指2019-06-30至今)

据生意社价格监测,2024年第02周(1.8-1.12)中药材价格涨跌榜中上涨的商品共3种,下跌的商品共3种,涨跌为0的商品共2种。上涨的主要商品有:当归(4.11%)、党参(3.83%)、麦冬(1.10%);下跌的主要商品有:连翘(-2.05%)、三七(-1.88%)、金银花(-1.04%)。本周均涨跌幅为0.51%。

一、本周生意社中药材行情涨跌

|

品名 |

规格 |

周初价格 |

周末价格 |

涨跌幅 |

|

当归 |

甘肃统货 |

112.00 |

116.00 |

+4.11% |

|

党参 |

甘肃统货 |

120.00 |

124.60 |

+3.83% |

|

麦冬 |

四川统货 |

159.50 |

161.25 |

+1.10% |

|

连翘 |

河南青水煮 |

182.50 |

178.75 |

-2.05% |

|

三七 |

云南120头 |

133.25 |

130.75 |

-1.88% |

|

金银花 |

河北统货 |

160.00 |

158.33 |

-1.04% |

|

黄芪 |

甘肃统货 |

23.20 |

23.20 |

—— |

|

枸杞 |

宁夏380粒 |

48.00 |

48.00 |

—— |

注:周初价格为1月08日价格,周末价格为1月12日价格

当归:据生意社商品行情分析系统监测,当归行情反弹,商家根据实际需求购进,货源小量走动为主,现全归片价格在130-135元/kg之间,一般条子130元/kg,后市值得留意。

岷县市场人流量稳定,外来客商零星,本地经营户及加工户按需购进合适货源。新货上货量增多,条形好干度好的货源货主要价高,让价空间少,交易较僵持。新货小条、股子、烂药、下料货源走货正常。其他货源走货缓。当归药厂旧货成交价格在96-100元/kg;当归药厂新货(干度好、条形好)成交价格103-107元/kg左右,货少。当归小条成交价格110-117元/kg;当归中条成交价格在118-126元/kg;当归大条(条形好)成交价格在130元/kg以上。

据调查,今年整个甘肃产区,鲜当归长势没有往年好,抽薹率更严重,全区平均抽薹率在25%左右,部分长势更糟的地块,抽薹率更高。长势稍好的地块,干货亩产能达250公斤以上,抽薹严重的地块不容乐观。同时今年早期,甘肃产区干旱、冰雹等天气的出现,对今年当归产量和品质造成不同程度的影响。

随着当归利好的充分释放及高价影响了自身实际需求,当归在产新后价格大幅下滑。当归产新价格下滑之后药企不断采购,产区开始交易,今年减产利好开始显现,商家惜售心理增强,价格慢慢回涨,生意社分析认为短期内当归价格或仍有小幅上涨的可能,年后随着产区药企收购,经过实际消化后,当归价格或继续缓慢上涨。

党参:据生意社商品行情分析系统监测,党参受产区价格上涨影响,市场行情也随之又显上扬,目前购销平稳,市场小条货多要价在125元/kg左右,中条货报价在135-145元/kg之间不等,大中条货报价在150-160元/kg之间不等;而过3号筛的饮片报价在150-155元/kg之间不等,普遍上升了10元/kg左右。

岷县市场党参上货量基本稳定,产地经营户采取快进快销的方式经营,外地购货商则按需采购,党参药厂、小条货源走货快,成交价格坚挺,其他规格货源成交价格基本稳定。党参药厂成交价格120-125元/kg左右;0.4-0.6规格成交价格在126-129元/kg;0.6-0.8规格成交价格132-138元/kg;0.8-1.0规格成交格在140-155元/kg,1.0以上规格成交价格160元/kg以上。

今年夏天高温干旱影响,产区减产明显,党参货源不丰。目前党参产新结束已经一个多月,新货陆续加工上市,干度较之前有所增加,党参质量变好。且临近春节,药企开始采购囤货,党参需求上涨,同时今年冬季没有降雪,天气干旱带来人气的助推,导致党参价格小幅上涨,生意社分析认为短期内党参价格或仍有小幅上涨的可能。

麦冬:据生意社商品行情分析系统监测,麦冬随着货源走销,市场与产区可供货源量不大,库存处于薄弱状态,近期持货者喊价与前期持平,现市场药厂投料货价在155-160元/kg之间,一般统货价在165元/kg,好货价在175元/kg上下。

四川三台麦冬产地货源紧缺,已全部集中在产地加工大户手里,预计全产地库存不超过400吨,现产地整体价格均已上涨且无统货销售。大户收购统货后已加工成全规格成品进行销售,现超特175-180元/kg之间,特级172-176元/kg之间,一级168-174元/kg之间,二级155-162元/kg之间,三级平阳142-145元/kg之间。

药企及饮片企业自身存量薄弱,上半年麦冬产新减产,下半年药企刚需采购,今年麦冬需求几乎全处于刚性。目前产区产地麦冬可供货源不多,产地库存已经仅剩300吨左右,而麦冬产新要在3月份,货源非常紧张,多集中在产地加工大户手里,导致价格上涨且暂无统货货源,生意社分析认为产新前麦冬价格或还有一定的上浮空间。

同时,在今年高价背景刺激下,麦冬各产区生产恢复,新的副产区出现,四川、湖北、山东麦冬种植面积大增,明年麦冬产量或上涨,生意社分析认为2024年产新后麦冬价格或逐渐回落。

连翘:据生意社商品行情分析系统监测,本周连翘厂家需求量增加,货源走动较为顺畅,挥发油合格货售价185元/kg左右,无柄货210-220元/kg;黄翘药厂货售价150元/kg,净货190元/kg。

河南省卢氏县五里川镇青翘当地关注商家较前期明显减少,货源走销随之转缓,不过行情尚在稳中运行,现包检验货185元/kg,不包检验货160元/kg。洛阳市嵩县车村镇青翘当地库存量较丰,加之一时缺乏实质性消化,受此影响,走销情况不乐观,多以小批量走动为主,现包检验货180元/kg,不包检验货160元/kg。嵩县大坪乡青翘受实际需求不旺的影响,货源走动进一步显缓,持货商开始心焦,虽积极寻找销路,但行情仍处低迷状态,现不包检验货150元/kg。

山西省临汾市襄汾县连翘货源走销不快,可供货源依然有量,现本地连翘不够含量货价在145-150元/kg之间,含量货价在160-165元/kg之间。

连翘产新结束后货源走销减缓,市场库存得以补充,今年新货多于去年。前期受流感影响,货源走销转畅,近期实际需求不旺,货源走动转缓,且产区与市场库存有量,行情低迷,生意社分析认为短期内连翘行情或依旧低迷运行,后市行情仍需看市场实际需求。

三七:据生意社商品行情分析系统监测,三七 一般维持小批量走动,上下波动的行情暂时转稳,目前市场20头的货多要价在220元/kg左右,40的头的货价在160元/kg左右,60头的货价在150元/kg左右,80头的货价在140元/kg左右;120头标准的货价在125-130元/kg之间不等。

市场淡季加上新货冲击,价格下滑5元左右,120头价格在130元左右,80头三七陈货在135元与产地倒挂,产地云南文山产新基本结束,新鲜三七上货量大幅减少,本色统货新货好卖,老货交易不多,库存尚可,剪口、籽条、水洗根条好卖,水洗市场交易较快,行情稳定,水洗新货60头144元左右,80头140元左右,39头156元左右,45头150元左右。

随着春三七产新结束,预计鲜七和干七上市量会持续减少,热度有所降低,货源走动比较疲软。虽然三七受异常天气、部分地块提前采挖等因素,今年产量较往年有所减少,但三七本身库存体量庞大,生意社分析认为短期内三七价格或平稳运行,也不排除小幅下滑的可能。

金银花:据生意社商品行情分析系统监测,金银花产区来货稳定,市场货源供应有量,近期商家采购量不大,行情无明显变化,现山东货价格在160-170元/kg之间。

河北省邢台市巨鹿县金银花走动缓慢,行情保略有下降,产地货源充足,色青绿货后期货与头茬前期货价格在135--150元/kg之间,金银花干晒叶子5500/吨,杀青金银花叶子8200/吨,黄条货价格在120元/kg左右,药厂货110-115元/kg左右,药厂投料与饮料货100-115/kg元,开花货价格在90-104元/kg之间。

山东省临沂市平邑县金银花寻货的商家不多,厂里基本都是按需购货,货源走动一般,价格小幅滑落,现金银花一级晒货142元/kg左右,二级晒货130元/kg左右,三级药厂货在108元/kg左右。

2018年高价刺激,政府对金银花产业扶持,实行规模化种植与2020年新冠疫情爆发,高价刺激了农户种植积极性,当前种植面积较大,2023年新货产出有量,目前金银花货源供大于求。虽然之前流感和支原体肺炎高发,适当带动了一下金银花交易节奏,走势稍快,但百姓手中货源不缺,供需关系基本平衡,价格基本平稳没有大的变化,想要和去年一样大起大落几乎是不可能的了,生意社分析认为年前金银花价格会维持稳定运行,年后随着产新临近可能会有大的跌幅。

黄芪:据生意社商品行情分析系统监测,黄芪需求量大,市场货源小批量走动较畅,商家出售也比较积极,行情稳定运行,现较大片的价格在60-65元/kg之间,中等的48-50元/kg,偏小的37-38元/kg。

岷县市场黄芪上货量较大,陇西客商采购毛芪货源,本地经营户按需购进毛二条货源,对干度好,价格合理的货源,采购力度尚可。整体交易平稳,成交价格基本稳定。0.6-0.8cm规格黄芪节32-34元/kg,1.0-1.2cm规格黄芪节45-48元/kg,毛芪成交价格在18-20元/kg,新货毛芪成交价格14.5-15.5元/kg左右(干度不足),毛二条成交价格在10.5-12.5元/kg(新),15-16.5元/kg(旧)。

今年甘肃地区种植面积与去年相当,内蒙古面积比去年稍微增加,新疆地区和东北地区量小影响甚微。由于今年西北整体干旱,黄芪生长受到了很大影响,全国总产量相比去年有所减小,疫情结束后用量增加,今年新货产出后压力不大。

虽然今年黄芪因天气影响多产地减产,但目前黄芪供应有量,且市场整体需求一般,生意社分析认为黄芪年前价格仍会以稳定为主,随着年后新货产出量的明确和库存的消耗,以及种植面积进一步的明确,价格或将有上升的空间。

枸杞子:据生意社商品行情分析系统监测,枸杞子市场货源量大,但是需求也比较旺盛,市场近期走动较畅,行情波动有限,现一般货价格在40元/kg上下,较好的50元/kg左右。

宁夏中宁国际枸杞交易市场货源主要以原有为主,储存商售货心态转稳,多坚持底价售货。采购以刚需为主,拿货积极性有所提高,市场购销氛围好转,中宁枸杞主流成交价格逐渐稳定上涨。甘肃枸杞主流成交价格稳中略显弱。中宁枸杞成交价格为33.2-33.6元/公斤,甘肃枸杞29-29.2元/公斤。

二、市场综评及展望

近日,市场随着交易收尾,正处于收市过渡期间。元旦过后市场货源小批量走销转畅,前期不断下调的行情已逐渐趋于平稳。虽因党参、白术等品种价格频繁波动,商家关注度有所提升,但中药材市场交易并不活跃,当前整体行情继续处于震荡调整阶段。

(文章来源:生意社)

生意社商品站

商品动态

- 6月14日生意社连翘基准价为98.75元/公斤

- 06-14

- 6月14日生意社麦冬基准价为134.00元/公斤

- 06-14

- 6月14日生意社枸杞基准价为45.50元/公斤

- 06-14

- 6月14日生意社黄芪基准价为23.60元/公斤

- 06-14

- 6月14日生意社三七基准价为133.00元/公斤

- 06-14

- 6月14日生意社党参基准价为137.60元/公斤

- 06-14

- 6月14日生意社当归基准价为114.00元/公斤

- 06-14

商品分析

- 生意社:本周中药材按需采购 市场实际消化不佳

- 06-07

- 生意社:货源实销能力偏差 中药材大宗品种走慢

- 05-31

- 生意社:花类中药材产新 市场实际需求疲软

- 05-24

- 生意社:节后天气转热 中药材进入传统淡季

- 05-11

- 生意社:外部资本活跃 中药材行情在顶部震荡

- 04-29

- 生意社:生产的不断落实和天气转热 中药材热度降低

- 04-19

- 生意社:前期热点慢慢冷却 中药材市场突然进入淡季

- 04-12

- 生意社:本周中药材市场冷热不均!

- 04-07

行业分析

- 南华期货:菜籽油、花生期权合约规则及首日策略推荐

- 08-25

- 生意社:本周玉米价格持续弱势(7.18-7.22

- 07-22

- 生意社:本周中药材指数创下周期内的历史新高

- 09-10

- 国海良时:白糖近期机会与缺口延续的可能

- 08-17

- 2021年中药材产新纷纷减产 接盘侠们需谨慎!

- 06-21

- 中药材大盘“V”字反转后 行情加速上行!

- 06-15

- 产地纷纷产新涨价 中药材市场消化不良!

- 06-07

- 五月中药概念股齐飞,中药材市场热点不断!

- 06-01

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号