生意社:需求悲观 国内沥青市场下行

https://www.100ppi.com 2024年09月25日 08:57:49 生意社

生意社09月25日讯

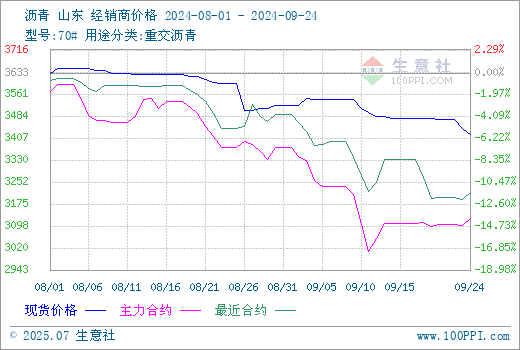

九月份以来,沥青市场不断探底,据生意社监测数据显示,9月1日沥青山东地区价格在3520元/吨,9月24日山东地区市场跌至3410元/吨,跌幅2.9%。次轮下跌主要是需求不佳。

需求面,需求仍显疲软,处于历史同期的偏低水平。上周南方台风集中登陆,先后经历“摩羯”、“贝碧嘉”后,需求自南向北逐渐遇阻,华东、华北及山东出货量减少,华东地区受台风天气影响,下游终端施工受阻,炼厂出货有所放缓;山东及华北地区的项目施工需求减少,交投氛围有所转弱,出货量减少。 工地回款不佳,业者备货积极性较差,对现货价格的看跌心态较重。昨日东北、华北、山东以及华东地区沥青现货价格均出现下跌。

成本面,美国商业原油库存仍处于五年同期低位,库欣原油库存逼近历史低库存的临界点,加之中东地缘风险有所升温,OPEC+表态推迟增产及灵活干预,为油价提供支撑。

供应面,沥青供应端压力有限,产量存在低位提升的可能。上周镇海炼化间歇停产,损失产能200万吨/年,齐鲁石化稳定生产沥青,金陵石化、茂名石化小幅提产,整体开工率有所增加。从10月份地方炼厂排产计划来看,国内沥青地炼排产量为133万吨,环比增加11万吨,增幅9%,主营炼厂小幅缩减,但地炼供应环比略有恢复。周内东北地区社会库去库明显,主要由于区内部分项目施工周期缩短,业者低价去库意愿上升,长三角区域受台风影响致炼厂库存积压,带动总体厂库上升。

生意社沥青现期对比图:

生意社来看,原油止跌,成本端对沥青支撑较强,但沥青需求整体看较为悲观,沥青市场短期难有起色。

(文章来源:生意社)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 生意社:十一月上旬 国内金属硅市场涨后持稳运行(11-15 05:17)

- 生意社: 利好支撑 正丁醇半月涨幅超8%(11-15 02:40)

- 生意社:本周金属硅市场涨后持稳运行(11-08 02:30)

- 生意社:支撑有限 近日环己酮市场弱跌运行(11-07 04:39)

- 生意社:供需支撑 正丁醇市场迎上涨运行(11-06 02:37)

手机分享新闻

生意社商品站

商品动态

- 生意社:11月15日山东东方华龙沥青价格平稳

- 11-15

- 生意社:11月13日山东东方华龙沥青价格平稳

- 11-13

- 生意社:11月12日山东胜星化工沥青价格下调

- 11-12

- 生意社:11月4日山东东方华龙沥青价格平稳

- 11-07

- 生意社:11月4日山东东方华龙沥青价格下滑

- 11-04

- 生意社:10月31日山东汇丰石化沥青最新价格

- 10-31

- 生意社:10月31日山东胜星化工沥青价格下调

- 10-31

- 生意社:10月29日菏泽东明石化沥青价格稳定

- 10-29

商品分析

- 生意社:本周山东沥青市场稳中走高

- 10-25

- 生意社:需求改善 国内沥青市场止跌上行

- 10-15

- 生意社:金九旺季难抵成本低位 沥青市场跌势明显

- 09-30

- 生意社:需求悲观 国内沥青市场下行

- 09-25

- 生意社:八月中下旬山东沥青市场大幅走跌

- 08-26

- 生意社:国内沥青市场维持稳定

- 08-16

行业分析

- 生意社:需求利好 丙烯酸价格震荡上行

- 10-17

- 生意社:供需博弈 三胺市场上探承压

- 10-16

- 生意社:需求不足 三聚氰胺市场延续弱势

- 10-09

- 生意社:需求欠佳 三聚氰胺市场弱势运行

- 08-14

- 生意社:氯化铵市场行情大稳小动

- 05-31

- 生意社:夏肥及成本支撑 氯化铵市场行情小幅走高

- 05-11

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号