生意社:12月板卷价格偏强 新年价格仍可期

11月钢铁榜价格走势一览

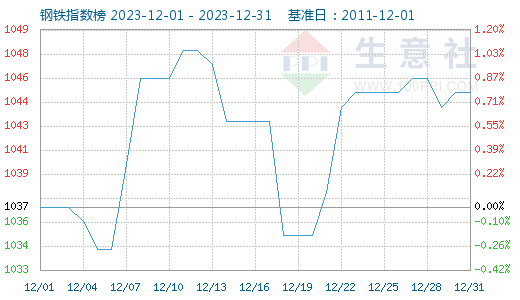

12月钢铁市场整体高位震荡运行,成本高位、基本面压力不大、宏观利好、去库良好等多种因素影响下,12月钢市整体偏强运行。

分品种看,12月钢铁品种之间出现明显涨跌互现的分化,其中表现最强的品种是热轧板卷和中厚板,表现最弱的是螺纹钢和镀锌板。

影响钢价因素

基本面供应端,因为季节性淡季有影响,12月螺纹、线材等品种在中下旬出现累库现象,但冷热轧板受此影响较少,在12月底顺利去库。热钢厂利润微薄,存在检修减产行为,日均铁水下降明显,市场整体的供应压力不大。冷轧钢厂目前没有减产检修,供需处于弱平衡状态。需求端,据市场反馈,钢材季节性需求偏弱,但宏观预期较强,叠加原料价格支撑偏强,热轧板卷终端制造业补库以及出口需求保持韧性,支撑热卷需求。

成本面12月焦炭市场历经一轮提涨,累计提涨100-110元/吨。在月中旬时焦企开启了第四轮提涨,截止发稿仍未落地。月末时随着焦企开工率回升,焦炭供应较前期宽松,而下游部分企业检修,钢厂焦炭库存出现回升,对焦炭采购积极性降低,市场情绪随之下滑,预计短期内焦炭市场将保持暂稳运行为主。

12月以来,铁矿行情震荡上行、趋强运行。整个12月虽然海外铁矿发运整体依旧宽松,但由于利润情况不佳钢厂检修较多,钢厂采购有所放缓明显,所以港口库存保持增长,维持累库趋势;不过,临近年底,钢厂冬储补库需求会有所释放,特别是钢厂库存俩偏低,贸易商看好需求持续性,1月铁矿需求有好转预期,预计1月初铁矿先跌后涨,趋强运行。

后市预测

供应方面钢材利润低下,铁水产量环比下降,临近年底钢厂多有检修减产计划,预计1月供应量有所下降。需求方面在政策提振下,热轧板卷出口表现尚可,下游制造业保持一定韧性,整体看当前冷热板卷库存压力不大,整体供需处于弱平衡。但是季节性需求淡季影响下,整体需求相对平淡,且冬储市场操作偏谨慎,1月需求或将小幅季节性回落,导致板卷价格上涨动力有限。但是原材料高位成本仍在,宏观方面基础仍有托底,预计1月板卷价格震荡偏强运行。

(文章来源:生意社)

- 生意社:供需双弱 板卷震荡运行(12.16-12.20)(12-23 11:22)

- 生意社:库存窄幅上升 板卷短期震荡运行(12.9-12(12-16 11:14)

- 生意社:上行驱动不足 板卷或偏弱震荡(12.1-12.6(12-09 10:35)

- 生意社:市场缺乏有效驱动 板卷维持震荡(11.15-1(11-30 02:25)

- 生意社:供需格局预期偏弱 预计12月板卷震荡偏弱(11-29 10:57)

商品动态

- 彩涂板商品报价动态(2024-12-26)

- 12-26

- 冷轧板商品报价动态(2024-12-26)

- 12-26

- 中钢协:12月中旬重点钢企粗钢日产197.7万吨

- 12-26

- 中钢协:12月中旬重点钢企钢材库存量1464万吨

- 12-26

商品分析

行业分析

- 螺纹2301合约11月9日期货主力持仓分析

- 11-09

- 生意社:钢材需求乏力 黑色系行情如何发展

- 06-21

- 螺纹2210合约6月14日期货行情分析

- 06-14

- 年终盘点:2021年钢铁行业十大关键词

- 12-31

- 生意社:供需两弱 型材下周或偏强震荡

- 10-17

- 生意社:原料走强供需紧 型材节后或偏强震荡

- 09-30

- 生意社:供需偏紧 型材或偏强震荡运行

- 09-26

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号