生意社:十月罕见大幅下跌 棉价或将进一步走弱

十月棉花行情大幅下跌。新年度新疆棉花产量下降,但幅度不及预期,加上轧花厂抢收预期证伪,籽棉收购价格下滑,折皮棉成本后对盘面支撑减弱,棉花现期货行情震荡下行。随着新疆地区大规模采摘,新棉上市,供应端增加,加上十月传统旺季需求不佳,下游消费低迷,持续负反馈下,棉花行情高位下跌。据生意社商品行情分析系统,10月31日3128B级皮棉现货价格在17297元/吨,较月初下跌5.06%。

期货方面,国庆后籽棉抢收预期证伪,郑棉行情跌幅扩大,跌破万六大关,同时国际市场宏观利空和风险因素加大,加之美棉出口数据持续疲弱,供需双弱局面或显现,国内外棉花期货行情震荡下滑。下旬国内宏观氛围好转,国家频发稳经济利好政策,郑棉止跌。截至31日,郑棉主力合约结算价15800,较上月底下跌9.82%。

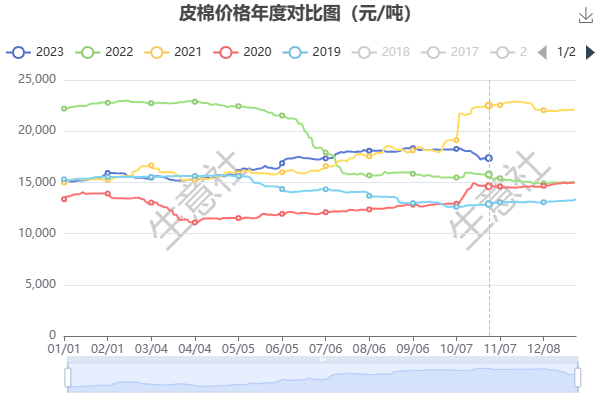

皮棉历年价格对比 今年罕见跌幅

2019年十月,棉价月涨幅2.87%;

2020年十月,棉价月涨幅13.08%;

2021年十月,棉价月涨幅17.75%,为近十年来涨幅最大月份;

2022年十月,棉价月跌幅0.11%,由于需求端下滑棉价先涨后小幅下跌;

2023年十月,棉价月跌幅5.06%,为近5年来跌幅最大的十月。

与往年相比,今年十月棉价是近年来少有的跌幅较大的月份。十月是新棉集中上市的时期,近年来由于植棉成本的上涨加上轧花厂产能过剩导致籽棉抢收,籽棉收购价格除去年外一直处于上涨期,导致棉花现货价格在十月多处于上行趋势。

今年新花上市进度较往年迟,月初市场对于棉花有一定的减产预期,农户并不急于交售,整体挺价意愿较强,一定程度上短期对籽棉收购价格价格形成一定的支撑,假期回来后棉价小幅上涨。月中由于市场对籽棉收购价格的预期降温,轧花厂收购较为谨慎,下游旺季特征不明显,需求延续弱势,种种利空影响下,棉花行情走势向下。月底在国内频发稳经济利好政策以及中美 关系释放积极信号等提振下,国内棉价止跌。

籽棉收购持续博弈 10月现期货联动加大

从目前的收购情况来看,籽棉收购较为缓慢。据国家棉花市场监测系统数据显示,截至2023年10月26日,全国新棉采摘进度为67.5%,同比下降6.0个百分点,较过去四年均值下降11.8个百分点;全国交售率'为55.2%,同比下降2.7个百分点,较过去四年均值下降22.3个百分点。

国内棉花期货、现货、籽棉收购价格之间联动明显,前期郑棉跌破万六大关,储备棉成交价和籽棉收购价格相应下调,月底前随着郑棉期货反弹,籽棉收购价格也小幅上调。由于籽棉总体来说仍然是供不应求的局面,籽棉收购价格将保持坚挺,反过来又对郑棉期货形成支撑。截至月底,新疆大部分地区机采棉收购均价集中在7.5-7.7元/公斤左右,北疆部分地区机采棉收购均价涨至7.6元/公斤左右。手摘棉籽棉收购均价涨跌不一,价格区间集中在8.4-8.6元/公斤左右。

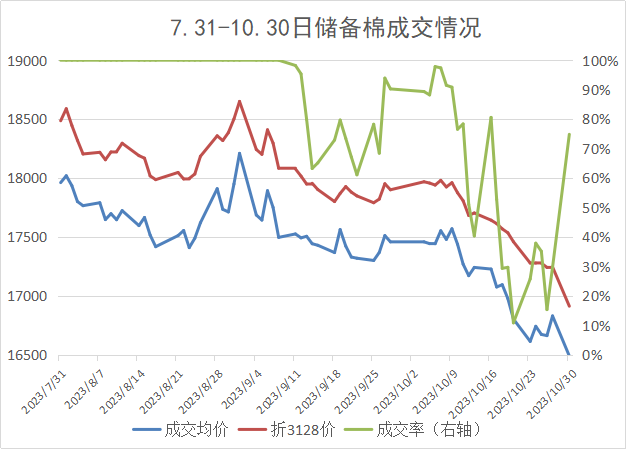

十月储备棉轮出成交量和价格双双下降

从7月31日储备棉轮出以来,储备棉成交积极性一直都比较高。前期储备棉维持着100%的成交率,随着时间的推移,新棉上市前为了棉花市场价格的稳定,储备棉将日轮出提至2万吨/天,供应压力缓解下,棉花市场有所降温。国庆期间纺织企业竞拍积极性有所提高,平均成交率上升至九成以上,成交价较节前略抬升,随后新棉抢收预期证伪,盘面价格下降,加上需求弱势导致储备棉成交率和成交价格双双下降。

7月31日至10月30日,储备棉累计投放1068113.66吨,累计成交830084.5284吨,成交均价17453元,折3128价格17964元。从之前的公告中可以看出中央储备棉销售将至少持续至10月底,市场等待11月抛储政策是否有所改变。

宏观利空下需求疲软 国际棉价震荡下跌

国际市场,美国宏观利空打压市场信心,棉花需求前景不佳,随着新棉大量上市,市场进入季节性下跌通道,国际棉价震荡下行。不过美棉连续两年大幅减产,预计仍对ICE棉花价格有一定支撑,但是当前市场主要关注需求情况。从消费端来看,今年全球经济相对疲软,整体市场的消费力动力不足,新年度的美棉签约销售进度较为缓慢,悲观的市场情绪对价格形成了压力。

ICAC10月份数据预测,2023/24年度全球棉花产量2498万吨,同比增加36万吨,增幅1.46%;消费量2331万吨,同比减少14万吨;供求关系由上年度的产大于需117万吨扩大为本年度的167万吨;期末库存2292万吨,环比减少6万吨,同比增加168万吨;期末库存消费比98.33%,环比下降0.68个百分点,同比上升7.75个百分点。

下游成品库存累积 消费市场动力不足

今年金九银十旺季不旺已成定局,市场情绪较为悲观,棉纱显著承压,价格持续走弱,纺织行业整体经营情况较差。棉纱市场走货无好转高库存风险存在,棉纱工商业库存合计约155-175万吨,比历史最高水平还要多45-65万吨;另一方面,9月棉纱进口18万吨,同比增加100%,压力显现。纯棉坯布市场交投气氛依旧疲弱,随着原料价格回落,下游降价现象普遍,织厂亏损较大。目前织厂在机订单多为前期订单,家纺订单基本收尾,春夏订单仍不明朗,市场心态较弱。后续订单衔接难度较大,织厂开机继续下调。

2023年9月份,服装、鞋帽、针纺织品类商品零售额为1139亿元,同比增长9.9%,环比增长15.99%。1-9月累计零售额为9935亿元,同比增长10.6%。2023年9月,我国纺织品服装出口额为261.97亿美元,同比下降4.80%。2023年1-9月,我国纺织品服装累计出口额为2231.48亿美元,同比下降9.49%。从终端数据来看内需情况尚可,但是出口情况仍然较差,短期消费端情况难以好转。当前弱需求对市场影响较大,在全球经济相对疲软下,全球市场的消费动力不足。

后市预测:当前处于新花大量上市阶段,预计将在11月中旬左右,进入收购的尾期。随着新年度棉花陆续上市,商业库存水平增加,下游市场进入行业淡季,出口持续疲软,市场悲观情绪蔓延,新棉销售面临较大压力。轧花厂收购谨慎,对于现期货刺激不强。尽管宏观利好释放对市场信心有所提振,但从产业来看,棉花基本面弱势运行,短期行情扭转可能性不大,生意社预计短期棉价或有进一步下跌的可能,需关注国内政策端和下游需求情况。

(文章来源:生意社)

商品动态

- 5月14日进口棉报价小幅上涨

- 05-15

- 5月14日ICE期棉主力合约跌停

- 05-15

商品分析

- 生意社:5月上旬棉价跌幅加大 后市行情如何?

- 05-11

- 生意社:需求不佳&外围拖累 4月棉花行情下跌

- 04-28

- 生意社:供应宽松&外围扰动 本周棉价跌幅扩大

- 04-22

- 生意社:上半月棉花行情窄幅震荡

- 04-16

- 生意社:内外棉价走势分化 国内棉花行情小幅上涨

- 04-07

- 生意社:外围提振下 国内棉花行情止跌回稳

- 04-02

- 生意社:供应宽松需求萎靡 国内棉价承压下行

- 03-27

- 生意社:利好缺失 棉花行情震荡盘整

- 03-19

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区