生意社:政策频出 供应压力缓解棉价上行承压

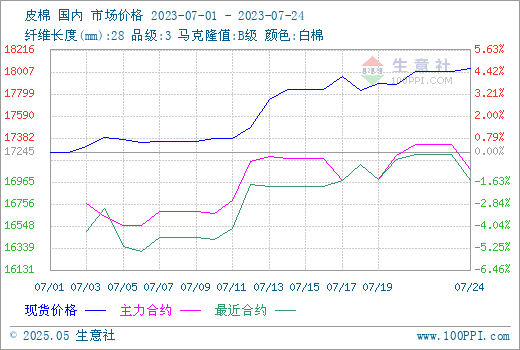

近期政策频出,储备棉轮出和滑准税配额的发放的“靴子”均已落地,供应端压力有所缓解,但隐忧仍存棉价维持坚挺。据生意社商品行情分析系统,截至7月24日3128B级价格在18042元/吨,较月初上涨4.62%。

政策落地 7月18日,中储棉信息中心发布“关于2023年中央储备棉销售的公告”。本次公告中,尚未说明抛储的时间以及抛售的数量,但从定价方式来看,与2021年相比并未发生明显变化。此外在21日,国家发展和改革委员会发布公告,为保障纺织企业用棉需要,近期发放2023年棉花关税配额外优惠关税税率进口配额,本次发放棉花非国营贸易进口滑准税配额75万吨,不限定贸易方式。上半年市场一直忧心于库存和产量大降引发的供应端紧缩,此次储备棉轮出以及配额纷纷落地,在中短期内为市场增加棉花供应,此前市场对于在新花上市前棉花库存紧张的担忧有所缓解。

内外期价上涨 期货方面,国内外棉价均保持震荡向上的走势,美棉涨幅大于郑棉。尽管储备棉轮出落地,但拋储数量未出台,对当前棉价的压制效果有限。郑棉在周二恢复上涨态势,周五最高冲至17360元/吨附近,再创年内新高。截至21日,主力2401合约结算价17320元/吨。美棉方面,本周美棉装运数据表现亮眼,截至7月13日当周,美国2022/23年度陆地棉净签约15218吨,较前一周增加190%。在中国增发滑准税配额的利多消息提振下,中国棉花进口需求看增刺激棉价盘中大幅上冲,美棉期货走势加强,盘中创出85.8美分/磅的近两月新高。之后由于美元反弹和谷物市场下跌,棉价高位迅速回落,截至21日,12月合约结算价84.48美分,周涨幅3.26%。

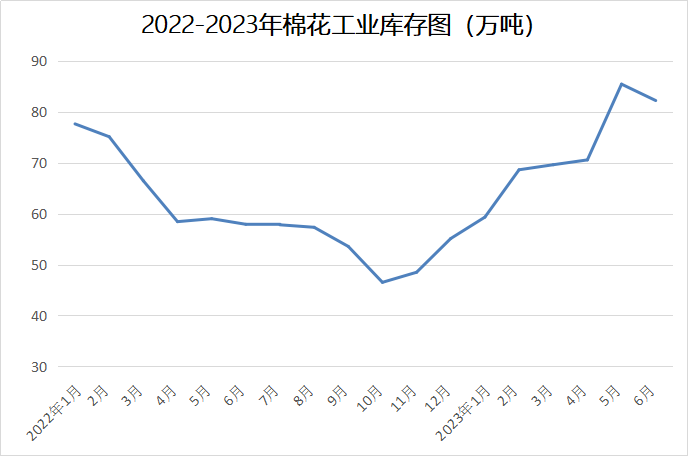

工业库存下降 截至6月底棉花工业库存为82.22万吨,环比减少3.22万吨,棉花工业库存一改连续八个月上涨趋势,由升转降,但目前仍处于历史偏高水平。自去年10月以来,棉花工业库存一直处于连续上涨的趋势,表明纺企备货积极,采购持续上涨。6月棉花工业库存的减少,表明下游需求淡季,纺企采购力度下降,以消化现有库存为主。

下游累库 棉纱市场整体交投较变化不大,行业淡季下成交维持清淡,高成本下纱线企业承受度下降,即期利润持续亏损。纱厂采购方面偏谨慎,大多等待参与储备棉轮出或者观望价格回落后再计划采购,近期纺企成品库存继续上升。全棉坯布淡季行情深入,织厂整体开机率稳中有降,织厂陆续出现减产放假现象,目前开机水平在6成左右。截至6月底纱线库存为21.98天,环比增加1.31天;坯布库存为38.87天,环比增加0.46天。从当前产成品库存情况来看,棉纱库存以及坯布库存本月处于持续累库的状态。

后市预测:抛储及增发进口配额政策接连陆续落地,棉价涨势受到压制,但目前抛储的确切时间与数量均未明确,市场猜测每日挂牌量1万吨左右,抛储量在30-50万吨左右,具体还需关注抛储政策的具体安排与成交情况。目前新疆新棉正处开花盛期,还需关注后续高温持续时间;下游纺织市场淡季氛围持续,随着棉价的上涨,纱线跟涨困难,产业链传导不畅,纺企经营压力较大。生意社认为短期棉价炒 作因素减弱,政策面对棉价上涨形成一定压制,需求淡季下棉价将宽幅震荡为主。长期来看,在减产现实与“抢收”强预期下,棉价支撑仍存,后期仍存上行空间。

(文章来源:生意社)

- 生意社:5月上旬棉价跌幅加大 后市行情如何?(05-11 02:06)

- 生意社:需求不佳&外围拖累 4月棉花行情下跌 (04-28 02:57)

- 生意社:供应宽松&外围扰动 本周棉价跌幅扩大(04-22 04:28)

- 生意社:上半月棉花行情窄幅震荡(04-16 04:58)

商品动态

- 5月15日棉纱主力2409合约下跌1.62%

- 05-15

- 5月15日郑棉主力2409合约下跌1.78%

- 05-15

- 棉纱商品报价动态(2024-05-15)

- 05-15

- 皮棉商品报价动态(2024-05-15)

- 05-15

- 5月14日进口棉报价小幅上涨

- 05-15

商品分析

- 生意社:5月上旬棉价跌幅加大 后市行情如何?

- 05-11

- 生意社:需求不佳&外围拖累 4月棉花行情下跌

- 04-28

- 生意社:供应宽松&外围扰动 本周棉价跌幅扩大

- 04-22

- 生意社:上半月棉花行情窄幅震荡

- 04-16

- 生意社:内外棉价走势分化 国内棉花行情小幅上涨

- 04-07

- 生意社:外围提振下 国内棉花行情止跌回稳

- 04-02

- 生意社:供应宽松需求萎靡 国内棉价承压下行

- 03-27

- 生意社:利好缺失 棉花行情震荡盘整

- 03-19

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区

浙公网安备 33010002000024号 杭州亚运会和亚残运会有害信息举报专区