生意社:宏观风险加大 棉花行情回落

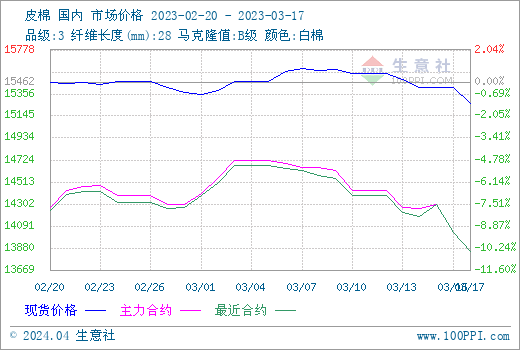

据生意社监测,截至17日3128级皮棉价格在15268元/吨,较上周的15356元/吨下跌1.84%。近日宏观外部环境持续转弱,市场避险情绪浓厚,商品市场承压运行,郑棉主力合约跌破14000大关,截至17日主力合约结算价13845元;ICE期棉5月合约77.83美分。

基本面分析

供应端:国内棉花供应过剩,国家棉花市场监测系统本月上调本年度新疆棉花种植面积,产量调增至622.7万吨,全国总产量调增至671.9万吨,供应压力进一步加剧。棉花进口下降,一月二月我国棉花进口量同环比均有所下降,2023年累计进口23万吨,同比减45.5%。

库存端:截至2月底棉花商业库存为528.91万吨,环比增加17.04万吨,当前棉花商业库存为近五年次高点。

需求端:年后国内市场缓慢恢复,据棉花展望数据,2月中国棉纺织行业采购经理人指数(PMI)为64.75%,环比上升14.30个百分点,连续第三个月位于枯荣线以上,表明年后总体需求回暖,内需动力支撑棉价。国际市场方面,外销需求仍呈疲态,订单显著减少。

下游需求欠佳

棉花现期货行情大跌,纯棉纱市场同样不佳,棉纱价格小幅下跌。绝大多数品种本周走货均有所走淡,分市场来看,江浙市场本周也有所走弱,广东市场近半月都表现不佳,市场表现较乱,存在贸易商抛货现象。从产成品库存情况来看,棉纱库存微幅上调,但仍维持健康的库存状态。下游织厂开机率维持高位运行,当下订单情况尚可,其中家纺类由于酒店床品需求增加,订单增幅较大,纺企逢低补库。目前订单维持生产至3月底4月初,部分大厂可生产至4月底,但市场走货较为谨慎,工厂订单周期普遍缩短,后续订单持续性或欠佳,外销需求仍呈疲态,订单显著减少。

后市预测:当前供应过剩对棉价上行有一定压制,但目前纺企成品库存偏低,对于原料存在一定的补库需求,对棉价形成支撑,但需求回暖幅度有限,预计短期棉价偏弱运行,关注新增订单情况。

【大宗商品公式定价原理】

生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价 = 生意社基准价×K+C

K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。

(文章来源:生意社)

- 生意社:基本面偏弱 棉价窄幅震荡运行(05-12 02:14)

- 生意社:宏观政策扰动下,4月棉价大幅下跌(04-27 02:55)

- 生意社:需求端偏弱 棉价低位震荡运行(04-21 03:06)

- 生意社:宏观扰动加剧,棉价跌势扩大(04-14 02:14)

商品动态

- C32s环锭纺纺纱即期利润减少

- 05-13

- 河南兰考恒源棉业棉纱价格下调

- 05-13

- 河南新乡鑫海纺织棉纱价格下调

- 05-13

- 棉纱商品报价动态(2025-05-13)

- 05-13

- 皮棉商品报价动态(2025-05-13)

- 05-13

- 5月12日ICE期棉微涨

- 05-13

商品分析

- 生意社:基本面偏弱 棉价窄幅震荡运行

- 05-12

- 生意社:订单有限 纯棉纱价格弱势

- 05-09

- 生意社:宏观政策扰动下,4月棉价大幅下跌

- 04-27

- 生意社:需求端偏弱 棉价低位震荡运行

- 04-21

- 生意社:淡季显现 国内棉纱价格下跌明显

- 04-18

- 生意社:宏观扰动加大,棉价跌势扩大

- 04-14

- 生意社:宏观因素影响较大3月棉价偏弱震荡

- 04-07

- 生意社:市场难觅利好 国内棉纱价格下行

- 04-07

行业分析

- 生意社:成本需求双空 锦纶长丝进入趋跌行情

- 12-11

- 生意社:支持新疆棉花 不戴有色眼镜看世界

- 03-25

- 临近春节 棉花和棉纱走势出现背离

- 01-26

- 2021年棉价走势分析

- 01-07

- 生意社:2020年棉纺事件盘点

- 01-06

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号