12月18日环氧丙烷产业链情报

https://www.100ppi.com 2025年12月18日 18:10 来源:生意社

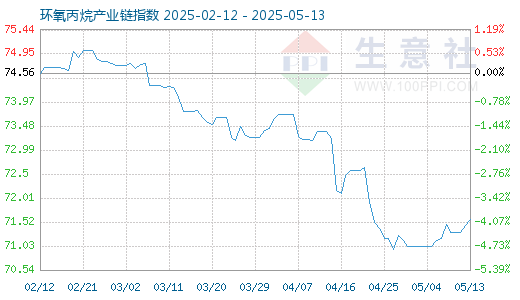

1. 12月18日生意社环氧丙烷产业链指数为66.25

12月18日生意社环氧丙烷产业链指数为66.25,较昨日下降了0.17点,创下周期内的历史新低,较2021年10月20日最高点155.73点下降了57.46%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 生意社:12月18日滨化集团环氧丙烷价格动态

12月18日,滨化集团环氧丙烷报价7900元/吨,较前一日下降100元/吨。(环氧丙烷 详情)3. 生意社:12月18日利华益维远化学环氧丙烷价格动态

12月18日,利华益维远化学股份有限公司环氧丙烷装置正常,出厂价格7800元/吨,较前一日下降100元/吨。(环氧丙烷 详情)4. 生意社:12月18日鑫岳集团环氧丙烷价格动态

12月18日鑫岳集团环氧丙烷供应充足,下游按需采购,市场成交一般,对外报价7850元/吨,较前一日下降50元/吨。(环氧丙烷 详情)5. 生意社:12月18日山东海科丙烯报价下调

12月18日,山东海科化工集团有限公司丙烯最新报价,下调50元/吨至5950元/吨,产能6万吨/年丙烯装置运行平稳,正常出货。(丙烯 详情)6. 生意社:12月18日富海石化丙烯报价下调

12月18日,东营华联石油化工厂有限公司丙烯最新报价下调,出厂自提价下调20元/吨至5913元/吨,产能12万吨/年丙烯装置运行平稳。(丙烯 详情)7. 生意社:多空博弈加剧 丙二醇重心下移

近期,山东地区丙二醇市场进入一个“强支撑弱化与弱需求凸显” 的博弈新阶段。市场价格重心出现松动,市场情绪由谨慎观望转向偏空,生产企业主动调价,市场重心下移。 据生意社商品行情分析系统监测,截至12月18日,山东地区丙二醇生产均价为6050元/吨,较12月初下跌1.36%,处在历史低位,交投氛围清淡,实单多有商谈空间。 供应端:从“结构性偏紧”转向“预期宽松” 市场供应格局正处于动态转换。11月末,山东利华益维远、铜陵金泰等多家停车装置陆续重启,带来实际的供应增量,叠加福建百宏化学等新产能的投放预期,持续压制市场心态,使得持货商挺价意愿不断减弱。 需求端:内需疲软 支撑乏力 下游产业在年末面临资金回笼与订单萎缩的双重压力,无法为丙二醇市场提供上行动力。 不饱和树脂(UPR):作为丙二醇最大的消费领域(占比超50%),其行业表现堪称低迷。12月上半月,不饱和树脂行业产能利用率仅为35%,处于低位。终端建筑、复合材料等领域订单不足,导致树脂工厂对原料丙二醇仅维持最低限度的刚需采购,难以形成有效拉动。 聚醚多元醇:另一主要下游领域表现同样平淡,产能利用率约为58%,新单跟进情况不佳,对丙二醇的消费量稳定但缺乏增长点。 原料成本端:环氧丙烷(PO)支撑动摇 原料环氧丙烷(PO)的价格走势是影响丙二醇成本的关键。截至12月18日,生意社环氧丙烷基准价为7933.33元/吨,较月初持平。12月上半月,PO市场结束了此前持续坚挺的局面。尽管山东地区有装置停车曾一度提供情绪利好,但受其自身下游聚醚需求疲软的拖累,PO价格涨势受阻,转入僵持甚至偏弱整理。这使得丙二醇的生产成本支撑出现实质性松动,为生产商下调报价提供了空间,成本驱动逻辑从“强力支撑”转为“中性偏空”。 后市展望:弱势盘整,磨底震荡 12月下半月,市场主导权将完全掌握在需求端手中。成本承压波动,难以形成有效提振。供应宽松预期下,加剧市场的看空情绪。在缺乏利好刺激的情况下,市场大概率将维持低位运行,预计市场将以阴跌和震荡相结合的方式,逐步探寻新的价格底部。行情的企稳反弹,可能需要等待至2026年1月,观察春节前下游的备货节奏以及供应端装置情况。 (丙二醇 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 12月18日中厚板产业链情报(12-18 18:10)

- 12月18日玉米产业链情报(12-18 18:10)

- 12月18日液氨产业链情报(12-18 18:10)

- 12月18日液化气产业链情报(12-18 18:10)

- 12月18日异辛醇产业链情报(12-18 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 二苯基膦酰氯商品报价动态(2025-12-18)

- 12-18

- 溴氰虫酰胺商品报价动态(2025-12-18)

- 12-18

- 苯基磷酰二氯商品报价动态(2025-12-18)

- 12-18

- 香菇商品报价动态(2025-12-18)

- 12-18

- 二苯基膦氧商品报价动态(2025-12-18)

- 12-18

- EDPO商品报价动态(2025-12-18)

- 12-18

国内动态

- PriceSeek重点提醒:国际棉花价格小幅下跌

- 12-19

- PriceSeek提醒:海湾化学PS降负生产分析

- 12-18

国际动态

- 2025年12月巴西大豆出口量估计357万吨

- 12-18

- 巴西:产糖量达3990万吨

- 12-18

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号