6月6日纺织行业情报

https://www.100ppi.com 2025年06月06日 18:11 来源:生意社

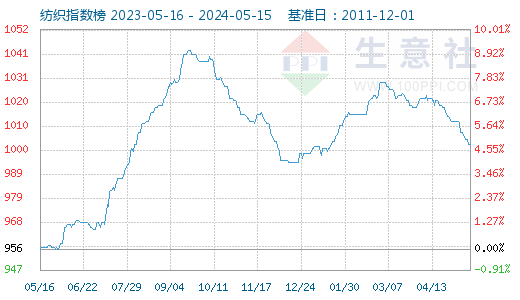

1. 6月6日生意社纺织指数为752

6月6日生意社纺织指数为752点,与昨日持平,较周期内最高点1156点(2018-09-03)下降了34.95%,较2020年08月13日最低点681点上涨了10.43%。(注:周期指2011-12-01至今)

2. 2025年5月第5周巴西累计装出未加工的棉花19.22万吨

巴西商贸部农产品出口数据显示:2025年5月第5周,共计21个工作日,累计装出未加工的棉花19.22万吨,去年5月为22.94万吨。日均装运量为0.92万吨/日,较去年5月的1.09万吨/日减少16.23%。(皮棉 详情)3. 截至6月3日当周 约6%的美国棉花种植区域受到干旱影响

USDA最新干旱报告显示,截至6月3日当周,约6%的美国棉花种植区域受到干旱影响,此前一周为7%,去年同期为6%。 (皮棉 详情)4. 5月23-29日美棉出口签约量较前周减少8%

美国农业部报告显示,2025年5月23-29日,美国2024/25年度陆地棉净出口签约量为2.49万吨,较前周减少8%,较前四周平均值减少2%。装运量为7.17万吨,较前周增长15%,较前四周平均值增长1%。 (皮棉 详情)5. 截止5月22日本年度美国皮马棉累计签约量出口预期

据USDA出口周报统计,截止2025年5月22日,本年度美国皮马棉累计签约量10.1万吨,达到USDA出口预期(9.8万吨)的103.1%,超卖趋势越来越显著;装运进度为78.2%,中国大陆美国皮马棉进口量占比低于10%。 (皮棉 详情)6. 生意社:淡季明显 纯棉纱市场交易清淡

综合来看,美国的贸易政策仍旧充满不确定性,而市场进入需求淡季,纺企普遍承压运行,对6-7月份订单持续性表示堪忧。当前市场内需疲软,纱线去库缓慢,现货市场隐性降价现象或持续。市场仍处于“弱现实、弱预期”的磨底阶段,棉纱价格整体呈现偏弱运行态势,后续需持续关注关税政策变化对下游订单量增减的影响。 (皮棉 详情)7. 6月5日ICE期棉小幅上涨

6月5日,ICE期棉7月合约65.36美分,涨37点,12月合约67.98美分,涨21点;成交量55122手,增加13163手。截至2025年6月4日的持仓量为229703手,减少1139手。(皮棉 详情)8. 6月5日进口棉报价小幅下跌

6月5日,中国主港报价小幅下跌。国际棉花价格指数(SM)76.71美分/磅,跌0.83美分/磅,折一般贸易港口提货价13593元/吨(按1%关税计算,汇率按中国银行中间价计算,下同);国际棉花价格指数(M)75.07美分/磅,跌0.79美分/磅,折一般贸易港口提货价13307元/吨。 (皮棉 详情)9. 生意社:6月5日外盘CFR中国PTA主流价格下调

6月5日,外盘CFR中国PTA主流报价维持在616美元/吨,较6月4日下调8美元/吨。(PTA 详情)10. 生意社:四川能投PTA装置动态

四川能投100万吨/年PTA装置4月13日检修,已于5月末重启。 (PTA 详情)11. 国内主流地区纺企开机负荷平稳

本周纺企开机率小幅下调,目前市场淡季明显,部分小型纺企实行错峰开机以降低库存压力,大型纺企开机基本维持稳定。截至 6月5 日,主流地区纺企开机负荷在 74%,环比下降 0.40%。(棉纱 详情)12. 国内纯棉纱基差减少

6月6日,国内纯棉32s环锭纺现货主流报价为20871元/吨,郑纱主连收盘19630元/吨,基差1241元/吨,减少150元/吨。(棉纱 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 7月29日中厚板产业链情报(07-29 18:11)

- 7月29日玉米产业链情报(07-29 18:11)

- 7月29日液氨产业链情报(07-29 18:11)

- 7月29日液化气产业链情报(07-29 18:11)

- 7月29日异辛醇产业链情报(07-29 18:11)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 染料木苷商品报价动态(2025-07-29)

- 07-29

- 染料木素商品报价动态(2025-07-29)

- 07-29

- 香菇商品报价动态(2025-07-29)

- 07-29

- 大豆苷元商品报价动态(2025-07-29)

- 07-29

- 大豆苷商品报价动态(2025-07-29)

- 07-29

国内动态

- 生意社:7月29日山东地区环己酮市场行情

- 07-29

- 生意社:7月29日天津地区金属硅441价格行情

- 07-29

- 生意社:7月29日辽宁地区尿素行情平稳

- 07-29

- 生意社:7月29日华东地区纯碱市场平稳运行

- 07-29

- 生意社:7月29日华北地区纯碱行情平稳

- 07-29

- 生意社:7月29日华中地区纯碱价格平稳

- 07-29

- 生意社:7月29日华北地区醋酸行情整理上行

- 07-29

- 生意社:7月29日山东地区醋酸行情偏强运行

- 07-29

国际动态

- 生意社:7月25日甲醇外盘市场收盘价格下跌

- 07-29

- 生意社:7月28日MTBE外盘市场收盘价波动

- 07-29

- 生意社:7月29日泰国产区橡胶原料行情涨跌互现

- 07-29

- 生意社:7月28日MB钴报价

- 07-29

- 生意社:7月28日亚洲地区对二甲苯收盘价格下滑

- 07-29

- 生意社:7月28日欧洲地区对二甲苯收盘价格下滑

- 07-29

- 生意社:7月28日美国地区对二甲苯收盘价格下滑

- 07-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号