2月14日有色期现情报

https://www.100ppi.com 2025年02月14日 18:11 来源:生意社

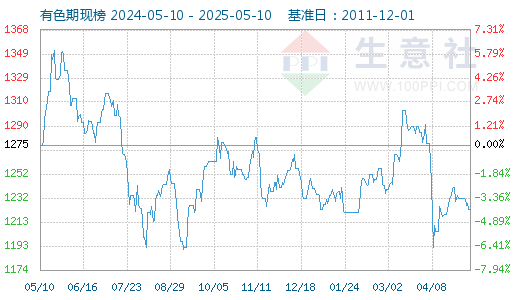

1. 2月14日有色金属期现价格指数为1251

2月14日有色金属期现价格指数为1251点,较昨日上升了8点,较周期内最高点1567点(2022-03-09)下降了20.17%,较2015年11月23日最低点704点上涨了77.70%。(注:周期指2011-12-01至今)

2. 2月13日LME金属综述

周四伦敦金属交易所(LME)期铜收盘连续第二日上涨,主要因为美元汇率疲软提供支持。 (铅 详情)3. 生意社:2月13日LME基本金属库存统计

2月13日,伦敦金属交易所(LME)有色金属库存及变化如下:1.铜库237925吨,较上一日下跌3725吨。2.铝库存564525吨,较上一交易日下跌1525吨。3.镍库存180900吨,较上一日上涨5094吨。4.锌库存163425吨,较上一日下跌1200吨。5.铅库存225525吨,较上一日下上涨100吨。6.锡库存3910吨,较上一日下跌150吨。 (铅 详情)4. 国家统计局:2025年2月上旬全国有色金属价格涨跌不一

中国国家统计局于2月14日公布的数据显示:2025年2月上旬有色金属价格涨跌不一。具体价格变化内容如下:电解铜价格76323.8元/吨,较上期上涨1083.8元/吨,上涨1.4%。铝锭价格20300元/吨,较上期上涨96元/吨,上涨0.5%。铅锭价格16918.8元/吨,较上期上涨268.8元/吨,上涨1.6%。锌锭价格23657.5元/吨,较上期下跌276.5元/吨,下跌1.2%。(铅 详情)5. 生意社:2月14日上海期货交易所期铅库存39969吨

2025年2月14日上海期货交易所期铅库存39969吨,较上一交易日库存增加5787吨。其中上海地区库存1479吨,持平;广东地区库存2008吨,持平;江苏地区7891吨,增加1662吨;浙江地区15784吨,增加3622吨;天津地区12807吨,增加503吨。(铅 详情)6. 生意社:2月14日上海期货交易所期锌库存7949吨

2025年2月14日上海期货交易所期锌库存7949吨,较上一交易日库存增加6997吨。其中上海地区库存175吨,持平;广东地区库存3888吨,增加3489吨;江苏地区2982吨,增加2982吨;浙江地区601吨,增加601吨;天津地区303吨,减少75吨。(锌 详情)7. 随着铜铝销售增长 澳洲矿业集团South32上半年利润暴涨838%

外媒2月13日消息:澳大利亚矿业公司South32周四公布,其上半年利润同比增长838%,主要受益于铝和铜销售增长以及大宗商品价格上涨。由于氧化铝市场供应紧张,该公司铝部门的基本营业利润增加1.6亿美元。与此同时,铜价上涨和劳动力成本下降,使得铜业务收益增加了9800万美元。 (铝 详情)8. COMEX 2月13日铜综述

周四芝加哥商品交易所(COMEX)的铜期货连续第二日上涨,创下8个多月来的最高价。 (铜 详情)9. 2月13日铜早报

宏观方面,美国对外的贸易政策存在不确定性冲击,但从近期走势来看,对盘面影响有所消散。美国CPI新值高于预期及前值,市场人士将下一次降息预期时间调整至四季度,虽然降息进度可能放缓,但不排除后期通胀回落令预期再起。国内方面,国家电网预计今年电网投资总额有望达6500亿,叠加新能源行业对铜消费的支持有望中长期支持铜价。短期来看,节后国内电解铜社会库存累库超15万吨,短期关注下游复工进度,预计铜价短期维持区间偏强走势,若库存再度转降,铜价有望进一步走升。 (铜 详情)10. 生意社:本周铜价震荡上扬(2.10-2.15)

特朗普关税决定暂未直击铜市,因总统未说明何时征税。当前阶段,沪铜期市仍显乐观,国内政策前景偏暖,房地产潜在利好消息助力。基本面上,铜精矿精炼费用持续下降,反映矿端紧缩迹象已很明确。另外,传统需求旺季即将来临,下游刚需提振现货交易氛围,预计近期现货铜价偏强运行为主。 (铜 详情)11. 生意社:2月14日上海期货交易所期锡库存5778吨

2025年2月14日上海期货交易所期锡库存为5778吨,较前一交易日库存减少72吨。其中上海地区库存1844吨,减少70吨;广东地区库存3355吨,减少2吨;江苏地区579吨,持平。 (锡 详情)12. 生意社:2025年2月14日金川镍出厂价上调

金川集团于2025年2月14日电解镍(大板)出厂价报126600元/吨,较上一交易日上调400元/吨。(镍 详情)13. 生意社:本周不锈钢价格小幅下跌(2.10-2.15)

假期结束,钢厂端将陆续提高开工,市场供应压力或将逐渐增大。需求端处在传统淡季尾声,长期刺激政策存在加码预期,不过市场情绪较为谨慎,以按需采购为主,季节性累库周期。因此不锈钢市场整体供需两弱局面。不过随着元宵节结束,需求预计缓慢回升,库存或有所消耗,预计不锈钢价格短期或稳中偏强为主。(镍 详情)14. 生意社:本周镍行情走弱

本周(2.9-2.14)镍行情下移,低位震荡。据生意社镍价格监测,2月14日,现货镍报125650元/吨,周跌幅2.37%。 宏观面:关税政策扰动,2月10日,美国宣布对输美钢铁和铝征收25%关税,多金属价格上升,但未提振镍价。 供应面:预计2月我国精炼镍产量为3.5万吨,环比增加4.1%,同比增加43.1%,且尚有中伟集团等新建项目逐步爬产,镍过剩格局持续。国内外库存持续累库。2月14日,沪镍仓单库存29,117吨,周内减少348吨;2月14日,LME镍库存180900吨,周内增加5,190吨。 需求面:短期内消费增长不足,下游企业复工采购情况不如预期,或加剧价格趋势压力,观望情绪或延续。钢厂持续发货,但需求疲软,库存积压小幅上升。2月14日,生意社不锈钢参考价为13180元/吨,较月初上涨了0.38%,窄幅震荡运行。 后市预测:镍过剩格局持续,需求不足,宏观情绪扰动,预计镍价低位区间震荡运行。 (镍 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 10月8日中厚板产业链情报(10-08 18:10)

- 10月8日玉米产业链情报(10-08 18:10)

- 10月8日液氨产业链情报(10-08 18:10)

- 10月8日液化气产业链情报(10-08 18:10)

- 10月8日异辛醇产业链情报(10-08 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 纺织微胶囊商品报价动态(2025-10-08)

- 10-08

- 耐盐菌种商品报价动态(2025-10-08)

- 10-08

- 异丁酸异丙酯商品报价动态(2025-10-08)

- 10-08

- 二甲基苯胺商品报价动态(2025-10-08)

- 10-08

- 二异丁基酮商品报价动态(2025-10-08)

- 10-08

- 乙酸异丙酯商品报价动态(2025-10-08)

- 10-08

- 乙基氯化物商品报价动态(2025-10-08)

- 10-08

国内动态

国际动态

- 美国得克萨斯州将隔离棉花出口以阻止害虫蔓延

- 10-06

- WTI原油期货开盘现涨近1%

- 10-06

- 国际现货黄金日内涨幅一度扩大至1%

- 10-06

- 加拿大启动对四国碳钢焊管的反倾销复审

- 10-04

- 科特迪瓦颁发11份新的采矿勘探许可证

- 10-04

- EIA:上周美国原油、汽油以及馏分油库存全面增长

- 10-04

- 金银价格创新高 高盛看多黄金至4300美元

- 10-02

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号