1月10日钢铁行业情报

https://www.100ppi.com 2025年01月10日 18:11 来源:生意社

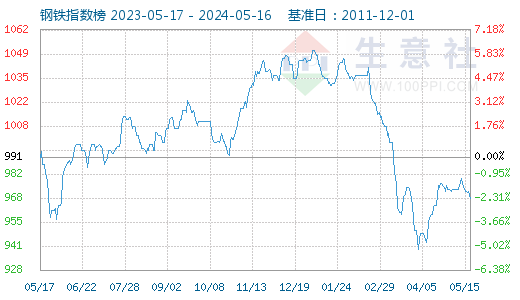

1. 1月10日生意社钢铁指数为869

1月10日生意社钢铁指数为869点,较昨日上升了1点,较周期内最高点1554点(2021-05-13)下降了44.08%,较2015年12月20日最低点493点上涨了76.27%。(注:周期指2011-12-01至今)

2. 生意社:本周无缝管市场小幅下跌(1.6-1.10)

受原料下跌影响,无缝管市场行情连日不振,随着钢厂时有检修减产消息传出,原料价格继续承压,矛盾仍未得到缓解。临近春节,市场逐渐进入放假模式,且陆续有管厂进入春节检修,供应有进一步下降空间,不过管厂库存继续保持下降,市场的主导权将由原料转向成材,近期需要关注库存及产量数据变化。目前而言,年前市场积累了很多负面情绪,也消化了部分风险,这对无缝管市场未必不是一件好事情。但是,短期而言,成本持续走弱,加上供需两弱,无缝管价格继续偏弱运行。 (无缝管 详情)3. 生意社:本周彩涂板价格趋于稳定(2025.1.6-1.10)

本周,五大钢材品种供应808.42万吨,环比下降21.22万吨,降幅2.6%;总库存1132.35万吨,环比增16.61万吨,增幅1.5%。周消费量为791.81万吨,环比下降3.8%;其中建材消费环比下降8.0%,板材消费环比下降1.6%。 (彩涂板 详情)4. 麦格理:印尼管控或将推动镍矿供应骤降35%

麦格理集团表示,印尼镍矿产量可能减少,可能导致全球市场供应量减少三分之一以上,给镍价带来重大上行风险。上个月媒体报道称,印尼政府正在考虑大幅削减镍矿配额,从2024年的2.72亿吨降至今年的1.5亿吨。这比麦格理的基本预测低40%,导致镍金属产量大幅下降。麦格理认为这种规模的减产极不可能,但是指出印尼的矿山产量低于预期,给镍价带来了另一个上行风险。麦格理在一份报告中表示,印尼矿山产量仍然是影响镍价的关键因素。由于政府的限制,占全球镍产量一半以上的印尼去年的镍矿石供应难以满足需求,导致从菲律宾进口量创下历史新高。 (不锈钢板 详情)5. 2024年LME镍交易量同比增长26%

伦敦金属交易所(LME)表示,2024年该交易所的日均交易量达到664,698手,同比增长了18%,其中镍交易量激增59%。2022年3月价格飙升导致LME暂停镍期货交易以来,该合约的交易一直低迷,随后有所上升。LME首席执行官马修•张伯伦在一份声明中表示,镍价已反弹至2021年的水平,随着越来越多的公司通过LME合约管理风险敞口,交易所的黑色金属产品继续表现良好。”该交易所补充称,2024年的锡成交量同比增长26%。 (不锈钢板 详情)6. 生意社:本周镍价小幅提涨

本周(1.1-1.10)镍行情回暖。据生意社镍价格监测,1月10日,现货镍报127191元/吨,周涨幅1.37%。 宏观方面:美国经济数据显示就业市场总体稳定,表明美联储可能会放慢降息周期的步伐,这支持美元汇率上涨,利空镍价;中国CPI和PPI数据陆续公布,央行释放积极信号,提振市场情绪。 供应方面:菲律宾矿山出货能力有限,镍矿价格保持坚挺,成本支撑较强。电解镍市场维持宽松状态。1月10日,沪镍仓单库存27558吨,周内减少了1231吨,但去库压力仍存;1月9日,LME镍库存164310吨,周内增加3774吨。 需求方面:临近春节现货市场刚需补库,合金,电池,不锈钢等领域镍的需求保持增长预期,但总体活跃度仍较有限。 后市预测:库存承压镍价上移阻力仍存,但在矿端控产,经济回暖预期下,预计镍价或区间震荡偏强运行。 (不锈钢板 详情)7. 生意社:本周不锈钢价格小幅上涨(1.6-1.10)

供应减量不及需求减量,且年后需求预计偏弱,供需宽松。显性库存仍处于相对较高水平。原料价格承压,不锈钢成本预期下移。但不锈钢产业链利润待改善,1月300系钢厂或减产。临近春节,预计不锈钢价格短期大稳小调。 (不锈钢板 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 1月13日中厚板产业链情报(01-13 18:11)

- 1月13日玉米产业链情报(01-13 18:11)

- 1月13日液氨产业链情报(01-13 18:11)

- 1月13日液化气产业链情报(01-13 18:11)

- 1月13日异辛醇产业链情报(01-13 18:11)

手机分享新闻

企业动态

- 生意社:1月13日滨化集团环氧丙烷价格暂稳

- 01-13

- 生意社:1月13日利华益维远化学环氧丙烷价格暂稳

- 01-13

- 生意社:1月13日华鲁恒升尿素价格上调

- 01-13

- 生意社:1月13日华鲁恒升硫酸铵价格上调

- 01-13

- 生意社:1月13日万华化学华东地区正丁醇行情

- 01-13

- 生意社:1月13日无棣鑫岳石油焦价格上调

- 01-13

- 生意社:1月13日尚能石化石油焦价格上调

- 01-13

- 生意社:1月13日汇丰石化石油焦报价上调

- 01-13

国内动态

- 生意社:1月13日临汾安泽市场炼焦煤价格下跌

- 01-13

- 生意社:1月13日海运炼焦煤港口现货涨跌互现

- 01-13

- 生意社:1月13日华东地区纯碱市场平稳运行

- 01-13

- 生意社:1月13日华北地区纯碱价格平稳观望

- 01-13

- 生意社:1月13日华中地区纯碱价格弱势运行

- 01-13

- 生意社:1月13日兖矿国泰醋酸乙酯价格平稳运行

- 01-13

- 生意社:1月13日江苏百川高科醋酸乙酯价格持稳

- 01-13

- 生意社:1月13日江苏联海醋酸乙酯价格不变

- 01-13

国际动态

- 生意社:1月10日MTBE外盘市场收盘价波动

- 01-13

- 生意社:1月10日甲醇外盘市场收盘价格下跌

- 01-13

- 生意社:1月13日泰国产区原料行情上涨

- 01-13

- 生意社:欧洲地区纯MDI报盘快报

- 01-13

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号