1月3日纺织行业情报

https://www.100ppi.com 2025年01月03日 18:11 来源:生意社

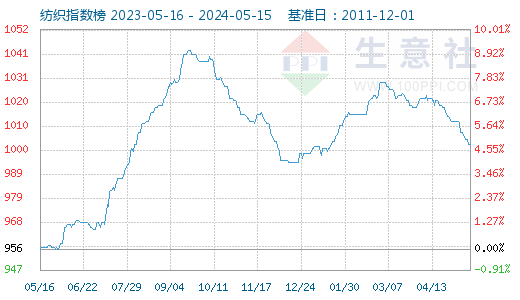

1. 1月3日生意社纺织指数为777

1月3日生意社纺织指数为777点,与昨日持平,较周期内最高点1156点(2018-09-03)下降了32.79%,较2020年08月13日最低点681点上涨了14.10%。(注:周期指2011-12-01至今)

2. 1月2日进口棉报价小幅下跌

1月2日,中国主港报价小幅下跌。国际棉花价格指数(SM)79.11美分/磅,跌0.09美分/磅,折一般贸易港口提货价14001元/吨(按1%关税计算,汇率按中国银行中间价计算,下同);国际棉花价格指数(M)77.80美分/磅,跌0.10美分/磅,折一般贸易港口提货价13773元/吨。 (皮棉 详情)3. 1月2日ICE期棉小幅上涨

1月2日,ICE期棉3月合约68.57美分,涨17点,5月合约69.73美分,涨24点;成交量29410手,增加13472手。截至2024年12月31日的持仓量为236586手,增加200手。 (皮棉 详情)4. 生意社:市场延续平稳 棉纱价格偏弱

棉纺市场淡季逐渐深入,下游订单放量较少,纺企出货缓慢,开机降,库存增,常规品种价格内卷导致纺企利润微薄,叠加上游棉花库存同比略显宽松,因终端需求一般,部分纺企有提早放假计划,预计纺企将低价抛货回笼资金,短期基本面对价格利好驱动不足,纱价运行继续承压。预计大型纺企临近春节仍有降价抛货预期,重点关注终端消费情况及宏观经济动态对盘面影响。 (皮棉 详情)5. 生意社:1月3日逸盛石化PTA外盘价格动态

1月3日,逸盛石化PTA美金货源报价611美元/吨,较上一交易日价格上涨13美元/吨。(PTA 详情)6. 国内主流地区纺企开机负荷下降

纱厂新接订单有限,成品库存持续增加,部分中小型纱厂继续下调开机,或停机放假,截至1月2日,主流地区纺企开机负荷为60.2%,环比降幅3.53%,预计下周停机企业将继续增加,开机仍将小幅下降。(棉纱 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 1月12日中厚板产业链情报(01-12 18:10)

- 1月12日玉米产业链情报(01-12 18:10)

- 1月12日液氨产业链情报(01-12 18:10)

- 1月12日液化气产业链情报(01-12 18:10)

- 1月12日异辛醇产业链情报(01-12 18:10)

手机分享新闻

企业动态

- 工业氮钾肥商品报价动态(2025-01-12)

- 01-12

- 氮钾肥商品报价动态(2025-01-12)

- 01-12

- 彩管级碳酸钾商品报价动态(2025-01-12)

- 01-12

- 食品级碳酸钾商品报价动态(2025-01-12)

- 01-12

- 重质碳酸钡商品报价动态(2025-01-12)

- 01-12

- 轻质碳酸钡商品报价动态(2025-01-12)

- 01-12

- 颗粒碳酸钾商品报价动态(2025-01-12)

- 01-12

国内动态

- 福建三钢福多邦氟新材料建设无水氟化氢装置项目

- 01-11

- 生意社:1月10日华东地区纯碱市场观望运行

- 01-10

- 生意社:1月10日华北地区纯碱价格平稳运行

- 01-10

- 生意社:1月10日华中地区纯碱价格平稳运行

- 01-10

- 生意社:1月10日山东地区异丁醛价格上涨

- 01-10

- 生意社:1月10日兖矿国泰醋酸乙酯价格观望运行

- 01-10

- 生意社:1月10日江苏百川高科醋酸乙酯价格平稳

- 01-10

- 生意社:1月10日江苏联海醋酸乙酯价格持稳

- 01-10

国际动态

- 2024年塞内加尔共生产1690万桶石油

- 01-10

- CEPEA:2024年巴西成为全球最大棉花出口国

- 01-10

- 2024年12月底马来棕榈油库存为170.9万吨

- 01-10

- 2024/25年度全球棕榈油产量为8034万吨

- 01-10

- 生意社:1月10日泰国产区原料行情涨跌互现

- 01-10

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号