12月20日纺织行业情报

https://www.100ppi.com 2024年12月20日 18:11 来源:生意社

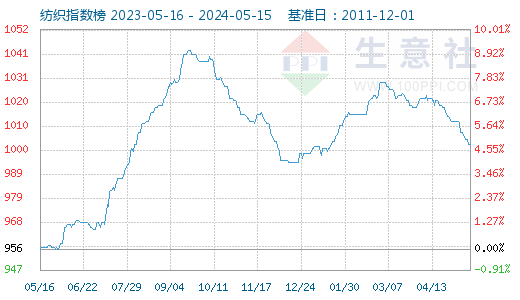

1. 12月20日纺织指数为781

12月20日纺织指数为781点,较昨日下降了1点,较周期内最高点1156点(2018-09-03)下降了32.44%,较2020年08月13日最低点681点上涨了14.68%。(注:周期指2011-12-01至今)

2. 印度2024/25年度产需数据均未见明显调整

印度棉花协会(CAI):2024/25年度产量预期513.8万吨,同比减少7.1%;进口预期42.5万吨,同比增加42.9%。 (皮棉 详情)3. USDA:截至12月17日当周约18%的美棉种植区域受干旱影响

USDA最新干旱报告显示,截至12月17日当周,约18%的美国棉花种植区域受到干旱影响,而此前一周为21%,去年同期为35%。 (皮棉 详情)4. 2025年中国棉花意向种植面积同比增加1.9%

国家棉花市场监测系统:2025年中国棉花意向种植面积4159.9万亩,同比增加76.6万亩,增幅1.9%,其中,新疆棉花意向种植面积为3678.8万亩,同比增加113.4万亩,增幅3.2%。 (皮棉 详情)5. 12月19日进口棉报价小幅下跌

12月19日,中国主港报价小幅下跌。国际棉花价格指数(SM)78.59美分/磅,跌0.54美分/磅,折一般贸易港口提货价13921元/吨(按1%关税计算,汇率按中国银行中间价计算,下同);国际棉花价格指数(M)77.42美分/磅,跌0.54美分/磅,折一般贸易港口提货价13717元/吨。 (皮棉 详情)6. 12月19日ICE期棉主力小幅下跌

12月19日,ICE期棉3月合约67.91美分,跌17点,5月合约69.03美分,跌18点;成交量32373手,减少533手。截至2024年12月18日的持仓量为241705手,增加3584手。 (皮棉 详情)7. 12月6-12日美棉出口签约量较前周增长27%

美国农业部报告显示,2024年12月6-12日,美国2024/25年度陆地棉净出口签约量为4.42万吨,较前周增长27%,较前四周平均值减少19%。陆地棉装运量为2.92万吨,较前周减少6%,较前四周平均值减少10%。 (皮棉 详情)8. 生意社:市场走货偏慢 棉纱行情延续弱势

市场出货依旧偏慢,纺企成品库存增加,压力上行,目前市场对于年前备货行情信心逐步减弱,下游不看涨是主要原因。虽棉价下调,但纺企订单不足,下游备货不及预期,利空市场。后续随着原料价格的持续性下调以及终端需求的持续性转弱,预计棉纱价格依旧有下探风险,需重点关注宏观及下游订单需求情况。 (皮棉 详情)9. 生意社:成本减弱 锦纶长丝市场小幅回落

锦纶丝原料己内酰胺行情将延续下行趋势,库存压力持续偏高,供应端依旧承压,现货价格弱稳整理,市场情绪偏空,产业链多持悲观心态,终端市场需求仍弱势为主,场内利空因素占据上风,生意社分析师预计短期锦纶长丝行情将弱势下行运行为主。 (锦纶FDY 详情)10. 国内纯棉纱企业成品库存数据统计

据统计,截止12月19日国内纯棉纱企业成品库存29.09天,环比+3.14%。(棉纱 详情)11. 国内纯棉纱企业开工率统计

十二月下旬,临近年末,市场走货平平,纺企开工率逐步下调,据统计,截止12月19日国内纯棉纱企业平均开工率至66.05%,环比-0.18%。 (棉纱 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 12月25日中厚板产业链情报(12-25 18:11)

- 12月25日玉米产业链情报(12-25 18:11)

- 12月25日液氨产业链情报(12-25 18:11)

- 12月25日液化气产业链情报(12-25 18:11)

- 12月25日异辛醇产业链情报(12-25 18:11)

手机分享新闻

企业动态

- 三联虹普:签署7万吨/年尼龙6民用丝切片项目合同

- 12-25

- 生意社:12月25日无棣鑫岳石油焦价格下调

- 12-25

- 生意社:12月25日逸盛石化PTA外盘价格动态

- 12-25

- 生意社:12月25日利华益维远丙酮价格上调

- 12-25

- 生意社:12月25日华鲁恒升硫酸铵价格平稳

- 12-25

- 生意社:12月25日国内部分丁二烯企业竞拍价格

- 12-25

- 生意社:12月25日华鲁恒升异辛醇价格暂稳

- 12-25

国内动态

- 生意社:12月25日华东地区纯碱市场平稳观望

- 12-25

- 生意社:12月25日华北地区纯碱价格观望运行

- 12-25

- 生意社:12月25日华中地区纯碱价格观望运行

- 12-25

- 生意社:12月25日兖矿国泰醋酸乙酯价格持稳

- 12-25

- 生意社:12月25日江苏百川高科醋酸乙酯价格持稳

- 12-25

- 生意社:12月25日江苏联海醋酸乙酯价格持稳

- 12-25

- 生意社:12月25日华北地区醋酸行情平稳运行

- 12-25

- 生意社:12月25日山东地区醋酸行情平稳运行

- 12-25

国际动态

- 2024年11月份全球原铝产量为604万吨

- 12-25

- 生意社:12月25日欧洲战略小金属锑市场暂稳运行

- 12-25

- 生意社:2024年11月乙醇进出口数据统计

- 12-25

- 生意社:12月24日甲醇外盘市场收盘价格持稳

- 12-25

- 12月24日ICE期棉大幅上涨

- 12-25

- 12月24日进口棉报价大幅上涨

- 12-25

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号