12月21日粘胶短纤产业链情报

https://www.100ppi.com 2022年12月21日 18:19 来源:生意社

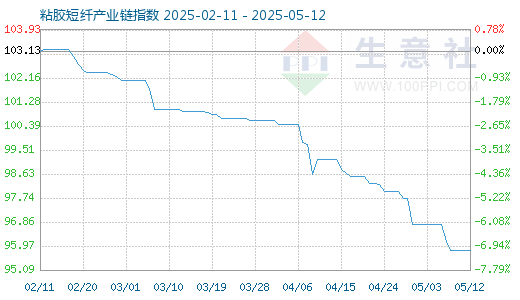

1. 12月21日粘胶短纤产业链指数为111.95

12月21日粘胶短纤产业链指数为111.95,较昨日下降了0.23点,较周期内最高点125.24点(2017-09-15)下降了10.61%,较2020年08月26日最低点72.27点上涨了54.91%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 纸浆期货创7个月新高后快速下行

本周跌幅较大是源于Suzano的主动降价。据市场消息,巴西Suzano宣布12月桉木浆报价820美元/吨,较上月下降40美元/吨。作为全球最大的商品浆供应商,Suzano纸浆的生产量达到全球商品浆1/6、接近全球商品阔叶浆1/3的规模,也为我国阔叶浆主要供应商之一。随着主流供应商巴西Suzano报价下调,市场对于浆价的下行预期有所增强。虽然针叶和阔叶是木浆的两个分类,有各自的细分市场,但是由于阔叶占比大且更贴近市场终端需求,阔叶价格下跌成为市场一个敏锐的信号。 (木浆)3. 亚太森博年产50万吨高档文化纸项目首台烘缸成功安装

12月18日上午,虽然天气寒冷,但亚太森博(山东)浆纸有限公司年产50万吨高档文化纸项目(PM14)工地却热火朝天,该项目纸机第一台烘缸顺利安装,标志着项目进入了整体安装阶段。该高档文化纸生产线烘缸共有10组,由54台烘缸组成,每台烘缸重达16.8吨,长度超过11米,由世界一流的浆纸设备供应商芬兰维美德公司制造。 (木浆)4. 仙鹤股份:预计在2023年底投产部分浆线和原纸产能

仙鹤公司于2020年底和2021年初已经在广西来宾、湖北石首投资建设高性能纸基新材料的林浆纸一体化项目,利用当地资源优势,抢占资源高地,实现“林浆纸用一体化”的全产业链布局,以弥补上游制浆的短板。预计在2023年底投产部分浆线和原纸产能。 (木浆)5. 纸浆主力切换 高位见顶

供需来看,近月的货源依然相对偏紧,但运力供求关系缓和,供应瓶颈改善,加上欧美需求转弱、国内需求接力难续,海外的高浆价难以为继。国内外港口库存开始累库,现实矛盾略有缓解;智利Arauco的MAPA项目、UPM乌拉圭项目相继投产计划,增强了未来供应宽松预期。当前市场交易的逻辑是供应拐点已近,主力切换远月缺乏现货端支撑,下行周期逐步开启,纸企盈利端逐步修复,产业链利润自上而下开始传导。 (木浆)6. 中金2023年造纸行业展望:否极泰来 强者愈强

2022年造纸产业链盈利分配不均衡,中下游纸厂深受滞胀之困:最上游木片受通胀及供给紧缺影响,价格稳步上扬;中上游纸浆2022YTD价格同比涨40+%,并横盘近半年,全球龙头浆厂获丰厚盈利,3Q22 Suzano纸浆板块毛利率56%;而中下游造纸深陷“滞”(宏观需求疲弱、纸价提涨存在难度)及“胀”(纸浆高位震荡;废纸价格亦高居不下)双重困境,3Q22造纸板块平均毛利率仅12%,龙头持续亏损现象亦不鲜见。 (木浆)7. 浆市外盘报跌 现货浆价下调

浆市刚需交易,进口木浆现货市场需求跟进不足。铜版纸市场震荡向下,双胶纸市场窄幅松动,生活用纸供需盘整。本周进口针叶浆周均价7356/吨,较上周下跌0.44%;进口阔叶浆周均价6521/吨,较上周下跌0.84%;进口本色浆周均价6452/吨,较上周下跌1.30%;进口化机浆周均价5433/吨,较上周上涨0.49%。铜版纸市场均价5614/吨,环比下调0.43%,跌幅收窄0.42%;双胶纸市场均价6678/吨,环比下调0.15%。生活用纸均价7815.00/吨,环比下滑0.81%,跌势扩大0.64%。 (木浆)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 12月12日中厚板产业链情报(12-12 18:10)

- 12月12日玉米产业链情报(12-12 18:10)

- 12月12日液氨产业链情报(12-12 18:10)

- 12月12日液化气产业链情报(12-12 18:10)

- 12月12日异辛醇产业链情报(12-12 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 次磷酸铵商品报价动态(2025-12-12)

- 12-12

- 酒石酸钠商品报价动态(2025-12-12)

- 12-12

- 异戊醛商品报价动态(2025-12-12)

- 12-12

- 苯乙醇商品报价动态(2025-12-12)

- 12-12

- 正壬酸商品报价动态(2025-12-12)

- 12-12

- 氯化亚锡商品报价动态(2025-12-12)

- 12-12

- 高锰酸钾商品报价动态(2025-12-12)

- 12-12

- 涤纶POY商品报价动态(2025-12-12)

- 12-12

国内动态

- PriceSeek提醒:LME金属库存变化分析

- 12-13

- PriceSeek提醒:挪威发现新油气储藏影响

- 12-13

国际动态

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号