11月23日顺酐产业链情报

https://www.100ppi.com 2022年11月23日 18:18 来源:生意社

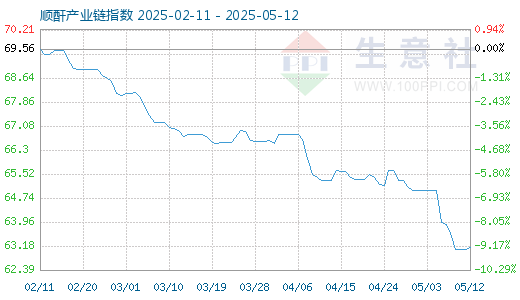

1. 11月23日顺酐产业链指数为70.90

11月23日顺酐产业链指数为70.90,较昨日下降了1点,较周期内最高点143.77点(2021-10-26)下降了50.69%,较2020年04月04日最低点46.98点上涨了50.92%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 从供需端看液化气市场变化趋势

国内液化气主要为油田伴生气或炼油厂在进行催化裂化与热裂解时得到的副产品,按照4%-5%的产出率,国内液化气总产能约在3700-4600万吨/年。国内产能中,主营炼厂中石油、中石化和中海油占国内总产能的49.39%;而由地方炼厂及深加工企业组成的非主营炼厂液化气占国内总产能的50.61%。由上图可以看出,山东、华东以及西部地区非主营炼厂产能明显高于主营炼厂,而我国地炼企业多数按照最大量生产汽柴油为目的设计的,很少建有下游化工配套装置。 随着深加工产能的不断扩张,越来越多的液化气投入到化工领域,烯烃深加工装置产能扩张虽有放缓,但以PDH为代表的烷烃深加工正在如火如荼的扩张投产,在液化气市场中占比份额仍有增加。近几年随着能源危机爆发,天然气价格逐步上涨,燃烧替代性逐渐减弱,居民用气更偏向于价格合适的民用液化气,需求虽有下降,但整体下降幅度较为有限。 2019-2022年新冠疫情席卷全球,经济环境不佳,国内商用及工业用量也成逐年递减态势。车用气虽然占比较小,但国家政策管控严格,对私自改装车辆明文禁止,后期占比仍有缩减。 据统计,吉林石化120万吨/年乙烯装置,以及海南炼化100万吨/年乙烯及炼油改扩建项目,投产在即,液化气资源细分利用下,资源外放量或呈逐年下降的趋势。综合以上,国内民用气资源或将面临供不应求的态势,而在成本端高位支撑,以及化工需求逐步提升的带动下,液化气市场价格或维持高位震荡。 (液化气)3. 生意社:11月23日新疆蓝山屯河BDO公布11月结算价

蓝山屯河11月BDO结算价:华东12500元/吨、华南12700元/吨,12月挂牌价华东10200元/吨、华南10400元/吨。(1,4-丁二醇 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 10月29日中厚板产业链情报(10-29 18:11)

- 10月29日玉米产业链情报(10-29 18:11)

- 10月29日液氨产业链情报(10-29 18:11)

- 10月29日液化气产业链情报(10-29 18:11)

- 10月29日异辛醇产业链情报(10-29 18:11)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 耐盐菌种商品报价动态(2025-10-29)

- 10-29

- 植物液除臭剂商品报价动态(2025-10-29)

- 10-29

- 香菇商品报价动态(2025-10-29)

- 10-29

- 酒石酸钠商品报价动态(2025-10-29)

- 10-29

- 商品报价动态(2025-10-29)

- 10-29

- 液体除磷剂商品报价动态(2025-10-29)

- 10-29

- 碳氢清洗剂商品报价动态(2025-10-29)

- 10-29

国内动态

国际动态

- 2025年10月份巴西大豆出口量估计为700万吨

- 10-29

- 10月28日进口棉报价微涨

- 10-29

- 10月28日ICE期棉价格小幅上涨

- 10-29

- 生意社:10月28日MTBE外盘市场收盘价下调

- 10-29

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号