11月4日焦炭产业链情报

https://www.100ppi.com 2022年11月04日 18:18 来源:生意社

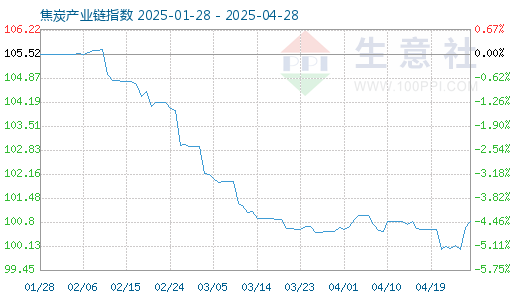

1. 11月4日焦炭产业链指数为156.13

11月4日焦炭产业链指数为156.13,较昨日下降了1.04点,较周期内最高点253.81点(2021-10-10)下降了38.49%,较2015年12月22日最低点48.76点上涨了220.20%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2. 生意社:11月4日山东港口焦炭市场价格下调

山东港口焦炭市场价格下调,港口准一级出库价在2630-2650元/吨左右,一级出库价2730-2750元/吨,港口市场价格下调,市场气氛整体偏低,港口交投偏冷清。运费方面4日孝义到日照港185元/吨,介休到日照港185元/吨。 (焦炭 详情)3. 生意社:本周焦炭市场首轮提降落地(10月28日至11月4日)

2022年10月28日至11月4日焦炭市场价格下行,截止11月4日山西地区准一级冶金焦价格在2500元/吨,跌3.85%。 本周焦炭市场偏弱运行,首轮提降落地,下调100-110元/吨。焦化企业方面随着焦煤价格走低,目前企业利润有一定恢复,焦化企业开工较前期略有提升,受部分地区交通运输受阻影响,部分焦企发运受阻,区域内焦炭库存上升,首轮提降落地后,焦企心态普遍偏低,河北部分钢厂开启二轮提降,截止发稿暂未落地。下游方面钢材销售情况持续低迷,钢厂受利润影响近期有检修计划,届时对焦炭需求恐下滑。后市方面生意社认为下游近期整体利润走低,钢材价格下滑,钢厂利润受损。而焦化企业缺少支撑且近期开工尚可,焦炭供应充足,市场利空因素占主导。因此综合来看短期内焦炭价格偏弱运行为主。 (焦炭 详情)4. 生意社:上海期货交易所11月3日不锈钢仓单持平

上海期货交易所11月3日,广东地区不锈钢库存489吨,较上日持平;江苏地区不锈钢库存合计7438吨,较上日持平。合计7927吨,较上一交易日持平。 (不锈钢板 详情)5. 生意社:产业链偏强运行 本周镍价小幅上涨(10.31-11.4)

基本面上镍产业链整体偏强运行,不锈钢行业产量提升增加对镍需求度,原料供给端扰动成本支撑,但国内制造业PMI数据偏弱,修复节奏受疫情扰动,不锈钢进口数据均呈现走弱。预计镍价短期维持宽幅震荡走势为主。 (不锈钢板 详情)6. 生意社:旺季效应消退 本周不锈钢价格走弱(10.31-11.4)

金九银十旺季需求效应消退,进入传统淡季,不锈钢整体需求偏弱。之前,不锈钢原料短缺的问题已经发酵过一轮,之后应该是原料逐渐受到补充,之后或将交易原料短缺逐渐缓解的过程。预计后市不锈钢或维持震荡偏弱走势为主。 (不锈钢板 详情)7. 生意社:11月4日硅铁现货均价8064元/吨 涨1.02%

根据生意社价格监测,硅铁(牌号:FeSi75~B;粒度等级/mm:自然块)11月4日宁夏地区主流报价8050-8100元/吨附近,市场均价8064元/吨,较上一交易日涨1.02%,同比下跌25.85%。 (硅铁)8. 生意社:本周线螺价格低位反弹(10.31-11.4)

本周螺纹钢、线材的总库存和周产量都下降。上游方面,原料部分低位反弹,焦炭降后持稳;港口铁矿价格反弹趋缓;废钢价格整体平稳,部分反弹。随着前期充分回调过后,线螺市场普遍存反弹预期,成交方面也有所好转,终端采购积极性回暖,但需求有限,反弹幅度或有限。预计线螺价格短期维持窄幅震荡走势为主。 (螺纹钢 详情)9. 生意社:本周无缝管市场窄幅震荡(10.31-11.4)

本周管坯价格下跌,无缝管管厂出现松动。全国主流无缝管生产地区均受到公共卫生事件影响,沧州、郑州等地静默管理,无缝管厂库存继续累库,管厂灵活降低开工率应对当前的局势,预计近期无缝管将继续弱稳观望为主。 (无缝管 详情)

【版权声明】秉承互联网开放、包容的精神,生意社欢迎各方媒体、机构转载、引用我们原创内容,但要经过授权并注明来源生意社;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至dana@netsun.com,我们将第一时间核实、处理。

- 12月8日中厚板产业链情报(12-08 18:10)

- 12月8日玉米产业链情报(12-08 18:10)

- 12月8日液氨产业链情报(12-08 18:10)

- 12月8日液化气产业链情报(12-08 18:10)

- 12月8日异辛醇产业链情报(12-08 18:10)

手机分享新闻

现货通

详情>>

把握现货走势,就用生意社现货通!

1.五档位置法

2.k柱图法

3.均线穿越法

4.超级分析师(PriceSeek)

期现通

详情>>

关注基差变化,把握投资机会!

1.现货价格走势

2.期货价格走势

3.基差价格走势

股票通

详情>>

买卖周期股,就用生意社股票通!

1.商品价格影响企业利润

2.500+个商品价格涨跌幅度

3.1000+只周期股

企业动态

- 酒石酸钠商品报价动态(2025-12-08)

- 12-08

- 商品报价动态(2025-12-08)

- 12-08

- 9,10蒽醌商品报价动态(2025-12-08)

- 12-08

- 纯茚商品报价动态(2025-12-08)

- 12-08

- 氯化亚锡商品报价动态(2025-12-08)

- 12-08

- 氢化蓖麻油商品报价动态(2025-12-08)

- 12-08

- 生意社:12月8日华鲁恒升环己烷持稳运行

- 12-08

国内动态

- 生意社:12月8日浙江地区氨纶市场行情暂稳

- 12-08

- 生意社:12月8日福建地区氨纶市场行情暂稳

- 12-08

- 生意社:12月8日河南地区氨纶市场行情暂稳

- 12-08

- PriceSeek重点提醒:溴素报价上涨供应趋紧

- 12-08

- PriceSeek提醒:原油涨成品油跌影响分析

- 12-08

国际动态

©生意宝(002095) 版权所有 浙B2-20080131-44  浙公网安备 33010002000024号

浙公网安备 33010002000024号